Proeduca Altus ($PRO)

Smallcap española del sector educativo funcionando a pleno pulmón

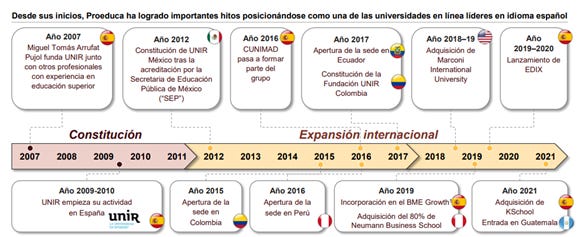

1. HISTORIA

1.1.BREVE HISTORIA SOBRE SU CAPITAL SOCIAL

PROEDUCA ALTUS es una compañía fundada en mayo de 2007 por Beat Green S.L. y Paloma Yolanda Martin López. En junio de ese mismo año, Proeduca suma S.L. (propiedad de Miguel Tomás Arrufat Pujol) adquiere 494 participaciones de la compañía, mientras que -Centro de Estudios Profesionales Administrativos Lingüísticos S.L.- adquiere 5 participaciones, quedando el capital social repartido de la siguiente manera:

En 2008, se siguen produciendo algunos cambios en el reparto del capital social, como se observa en la siguiente tabla:

En 2011 se decide ampliar el capital social, y para ello se crean 147.577 participaciones sociales con un valor nominal de 6,02€ que son asumidas en su totalidad por Proeduca Summa. Lo que nos lleva a la siguiente distribución del Capital Social:

Entre 2013 y 2015, Sistemas Financieros Burela S.L. y -Centro de Estudios Profesionales Administrativos Lingüísticos S.L.- deciden vender sus participaciones a Proeduca Summa, y a Miguel Tomás Arrufat Pujol respectivamente.

Y es en 2018 cuando se toma la decisión de transformar la Sociedad de Responsabilidad Limitada a Sociedad Anónima. Posteriormente, entre 2018 y 2019, se realizan varias operaciones que dejan el capital social de la compañía distribuido como se ve a continuación:

1.2.ANTES DE LA SALIDA A BOLSA

Como ya hemos visto, PROEDUCA ALTUS se funda en 2007, siendo la UNIR (Universidad Internacional de la Rioja) la principal sociedad del grupo. En 2008 la UNIR es reconocida como universidad privada, y comienza su actividad como tal en el curso 2009-2010.

Durante los primeros años, puso en marcha las facultades de Ciencias Jurídicas y Humanidades, Empresa, Educación, Ingeniería y Salud; y centró su crecimiento en España, posicionándose como universidad no presencial.

Fuente: Presentación dic-21 PROEDUCA ALTUS

A partir de 2012, la estrategia del grupo se fijó en dos pilares:

· Aumentar la oferta académica de titulaciones (pasando de 70 títulos en 2013 a 153 en 2018)

· Abogar por una expansión internacional hacia Latinoamérica. (México, Colombia, Perú y Ecuador)

Por otro lado, en España:

· En 2016, paso a formar parte del Grupo, la filial CUNIMAD, una adscrita a la Universidad de Alcalá (incluyendo de esta forma el Grado en Nutrición y Dietética, y el master Universitario en Psicopedagogía).

· En 2017 se inicia el programa InCompany de formación no presencial para empelados de empresa.

· En 2018 el Grupo llega a tener el 15% del capital de Marconi International University (con sede en Miami).

El buen hacer de la compañía desde su creación, la ha hecho crecer de forma constante año tras año, pasando de tener alrededor de 12.660 alumnos en 2013, a 33.437 alumnos en 2018.

1.3. Incorporación al MAB

El 8 de marzo de 2019, las acciones de PROEDUCA se incorporaron al Mercado Alternativo Bursátil (MAB) en el segmento de empresas en expansión.

El 1 de octubre de 2020, la CNMV otorga al MAB la categoría de SME Growth Market. A partir de ese momento, el MAB cambia su nombre a BME Growth.

Desde su incorporación a este mercado, las acciones del grupo se han revalorizado un 270.45%. Siendo la revalorización de este último ejercicio terminado el 31 de agosto de 2021 del 12.96%.

En el año lectivo 2019-2020 lanzó EDIX. Y en este último ejercicio adquirió Digital School S.L. (KSchool) por 4 millones de euros. Una escuela de marketing digital con la que ampliar su oferta formativa.

2. PRINCIPALES ACCIONISTAS

Fuente: Factset

Como podemos observar, el capital flotante de PROEDUCA ALTUS es bastante escaso, en torno al 7,41% si descontamos el efecto de todos los insiders. Esto se traduce en una escasa liquidez de las acciones de la Compañía en los mercados, provocando un efecto limitante en el precio, así como reduciendo el posible interés que puede suscitar entre grandes fondos. De hecho, el peso de las instituciones apenas supone el 2,8% del capital social.

En relación con la autocartera, la empresa a 21 de agosto de 2021 tenía 11.030 acciones propias. Con el objetivo de dotar de liquidez a los títulos que cotizan en el BME Growth.

En lo que respecta al mayor accionista, Miguel Tomás Arrufat Pujol, posee el 76,56% de las acciones de PROEDUCA ALTUS. Y actualmente ejerce como CEO de la compañía. Así como también forma parte del consejo de administración de la fundación UNIR, y ostenta el cargo de Director General de la propia UNIR. En su pasado ejerció como director de Marketing de Agrovic Alimentación S.A. después de ser licenciado por la Universidad Autónoma de Barcelona y obtener un MBA por el IESE.

Fuente: Factset

Dados los datos de la empresa, que iremos viendo más adelante, es fácil suponer lo que pasaría con el precio de las acciones en el caso de que el máximo accionista, el señor Arrufat decidiera “poner en circulación” una proporción mayor del capital social.

Aun así, esta Tesis no va dirigida en esa dirección. A fin de cuentas, se trata de una decisión personal que no puede fundamentar las posibles conclusiones de inversión que deriven de este estudio.

3. RETRIBUCIÓN DEL EQUIPO DIRECTIVO

En 2021, la retribución del Órgano de Administración de la Compañía ha ascendido a 986.033,28€, y la retribución de la Alta Dirección a 3.180.532,72€. Lo que supone un total de 4.166.566€.

Además, no existe una retribución variable anual para los miembros del Consejo de Administración, según se detalla en las Cuentas Anuales de 2021.

Si bien es cierto, que los intereses personales de Miguel T. Arrufat están alineados con los del resto de los accionistas. También lo es, que se trata de una dependencia prácticamente unipersonal, por lo que debemos valorar los posibles conflictos de interés que deriven de la vinculación del señor Arrufat con otros negocios.

El equipo directivo está compuesto por:

· D. Miguel Tomás Arrufat Pujol – Consejero Delegado

· D. Carlos Gracia Herreiz – Director General Corporativo

· D. Pablo Pastor Quintana – Director General de Innovación

· D. Luis Usera Magdalena – Director General de Negocio

· D. Sergio Garea Casaú – Director General Corporativo Internacional

· D. Daniel Rubio Bernal – Director de Estrategia Corporativa y Finanzas

· Dña. Natalia Isabel Álvarez Díaz – Directora de RRHH

· D. Rubén González Crespo – Vicerrector de Ordenación Académica y Profesorado

· Dña. Margarita Villegas García – Directora de Tecnología e Innovación Digital

· D. Oscar Sánchez Meder – Director de Operaciones

· D. Sergio Garea Casaú – Director Corporativo Internacional

· D. Julio Montero Díaz – Vicerrector de Investigación

4. PROEDUCA ALTUS S.A.

4.1.Modelo de Negocio

El Grupo PROEDUCA gestiona un total de ocho instituciones académicas, especializadas en la educación no presencial en línea. Con oficinas en España, México, Colombia, Ecuador, Perú, Bolivia y EEUU.

Fuente: Presentación dic-21 PROEDUCA ALTUS

La oferta formativa la componen 290 títulos, incluyendo grados (19%), postgrados (50%) y títulos propios (31%).

En cuanto a su modelo educativo se fundamenta sobre 4 pilares

· Campus virtual 100% en línea

· Equipo Docente de calidad. (80% de la plantilla son Doctores)

· Sistema de evaluación continua. (el examen final supone un 60% de la nota)

· Tutor personal: cada alumno dispone de un tutor que le acompaña durante todo su proceso formativo.

Este modelo se ve avalado por un rendimiento académico del 85% (créditos aprobados/ total créditos matriculados), y una satisfacción del alumnado de 4.25 sobre 5.

Siendo una pieza clave de este buen desempeño, el uso de las tecnologías, y la adaptación que ha realizado del e-learning a los dispositivos móviles. No olvidemos que es una de las pioneras en este ámbito.

Elemento diferencial en la Gestión Operativa

Un aspecto importante para entender el funcionamiento de la compañía es la partida de “Inmovilizado Material” en el balance. Donde apenas podemos ver un saldo de “Construcciones” por valor de 62.246,70€ (con una amortización acumulada de 122.763,65€).

Y es que, a sabiendas de que parte del proceso educativo es la evaluación presencial del alumnado, la Compañía procede al alquiler de hoteles para la realización de exámenes presenciales y defensas.

Esto, sumado a sus oficinas centrales en Logroño, Madrid y México, es lo que computa en la cuenta de resultados como “Arrendamiento Operativo” por importe de 2.408.212,02€ en 2021.

En resumen, casi la totalidad de las instalaciones que dispone la compañía son en alquiler. Minimizando costes fijos, y otorgando una elevada flexibilidad operativa como factor diferencial.

4.2. La Compañía en Números

La Compañía muestra un aumento constante del número de alumnos, tanto a nivel nacional como internacional. El CAGR de la compañía así lo muestra, un 23.3% de crecimiento anualizado compuesto en el número de alumnos matriculados en el periodo que ocupa entre 2013 y 2021.

Fuente: Update de la Compañía

Eso sí, el alumnado internacional cada vez supone un peso mayor en el total de titulaciones que se imparten. En el último año, este peso fue del 43% del total de titulaciones contratadas, mientras que, en el ejercicio terminado en el 2018, estas titulaciones suponían el 34.62%).

Por su parte, el aumento en el número de titulaciones totales contratadas (oficiales y propias) se ha visto incrementado en el último año un 36.45%.

En lo que respecta a la oferta académica, la empresa va actualizando y ampliando su abanico de propuestas formativas. En este sentido, únicamente en el último año se ha aumentado en un 24.6% el número de titulaciones, pasando de 207 a 254 titulaciones repartidas de la siguiente manera:

Por otro lado, si nos centramos en la evolución de la cifra de negocio de la compañía, el último año se observa un crecimiento de 29.4%, pues ha pasado de 163.774.025 euros a 211.892.103 euros.

Mientras que el resultado neto consolidado, excluyendo cualquier ajuste contable, presenta un incremento del 33.1% con respecto al ejercicio anterior (pasando de 20.451.401 euros en 2020 a 27.227.552 euros en 2021).

4.3.Concentración Geográfica

Si observamos el cuadro de distribución de ingresos de la compañía podemos ver que el 63% del peso del negocio de la compañía todavía recae es España, con un crecimiento de los ingresos nacionales del 42%.

Ahora bien, en Sudamérica, que tiene un peso del 20% sobre el total de los ingresos, hemos visto una reducción considerable del 2020 al 2021 (-20.98%). Esta bajada no está explicada en las cuentas anuales de la compañía, y merece revisión constante

Por su parte, Centroamérica, aun siendo solo un 5% del total de los ingresos, muestra un crecimiento enorme; superior al 54%. Y en el resto del mundo es donde la compañía ha crecido más este año (+188%), pasando a suponer el 11,42% de los ingresos del grupo.

4.4.Situación Financiera

La situación financiera de la empresa es envidiable. Veamos porque:

1. Ciclo de caja: la mayoría de los alumnos pagan por adelantado el importe de las matrículas. Mientras que el periodo medio de pago a Proveedores es de 29.21 días. Aunque también es importante saber que parte de los alumnos de Sudamérica deciden abonar el importe mediante mensualidades.

Aun así, si observamos el balance de la compañía, podemos encontrar una partida en el pasivo denominada “Periodificaciones a Corto Plazo”, por importe de 119 millones de euros. Esta partida hace referencia al total adelantado por los alumnos que se va computando en la cuenta de PyG mes a mes.

Se trata de una fuente de financiación 100% gratuita, equiparable al 56.7% de la cifra de negocio anual de la compañía en 2021.

2. Prestamos con entidades de crédito: dado el modelo de negocio de la compañía, las necesidades de financiación vía préstamos bancarios son casi nulas en comparación con el volumen de negocio que maneja.

Solo mantiene dos préstamos bancarios: un préstamo ICO solicitado por la sociedad del Grupo, Digital School S.L., y otro otorgado por el Programa Reactiva Perú. En ambos casos derivados de programas de estímulos para hacer frente al Covid-19.

3. Inversiones mantenidas hasta vencimiento: La empresa muestra un ejercicio activo de su tesorería, intentando maximizar su rentabilidad a través de la inversión en Bonos, Derivados y depósitos Bancarios, cuyos vencimientos son los siguientes:

En 2021 los intereses devengados de sus inversiones, tanto a largo como a corto plazo, ascendieron a 448.639,62€.

4. Cuenta de Clientes: A la vez que la cifra de negocio de la Compañía aumenta en un 29% en el último año, las cuentas comerciales por cobrar decrecen en un 3,6%. Lo que indica una reducción en el número de alumnos que solicitan el aplazamiento de los pagos.

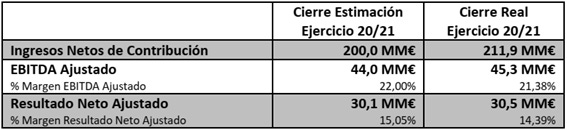

5. CUMPLIMIENTO DE LAS ESTIMACIONES

El 10 de junio de 2021 se indicó una previsión de los resultados que se esperaban obtener a cierre del ejercicio. En este sentido, cabe destacar el ajuste contable. De no haberse producido dicho ajuste, el Resultado Neto sería de 27.227.551,9€.

En cuanto a los ajustes realizados en el EBITDA y el Resultado Neto cabe destacar:

· Gasto neto por una gratificación extraordinaria por importe de 6.1 millones de euros

· Ingreso por la reversión de la provisión por insolvencias (por COVID-19) de 1.7 millones de euros

En cualquier caso, la cifra de negocio supera las expectativas, lo que si es cierto es que se han reducido los márgenes operativos. Dato que tengo en cuenta en el desarrollo de las estimaciones futuras.

6. ANÁLISIS DEL MERCADO Y ESPECTATIVAS DE CRECIMIENTO

6.1.Evolución del Mercado

Visión General

El mercado de la educación a nivel global está evolucionando, pivotando de sistemas presenciales a formatos en línea. Y en los dos últimos años, esto se ha visto potenciado sobremanera por los efectos de la pandemia, un golpe coyuntural que ha acentuado, aún más, el cambio que se venía experimentando.

En lo que respecta a PROEDUCA ALTUS, el mercado de la educación superior, es un mercado fragmentado, para el que se espera un crecimiento de $45.11 billones entre 2021-2025, y que obtuvo un crecimiento anualizado en 2021 del 13,40% aproximadamente (según estudio de mercado de Tecnavio). Gran parte de ese crecimiento se debe al proceso general de internacionalización del sector educativo, en el que se ve inmerso también la compañía.

Educación en Línea

Se espera que alcance los $336.980 millones en 2026, con una tasa de crecimiento anual compuesta (CAGR) del 9.1% entre 2018-2026, según el estudio Syngene Research de 2019 (un estudio previo a la pandemia, si descontar el efecto positivo que esta ha conllevado).

Ahora bien, si observamos el estudio más reciente realizado por Global Market Insight sobre el e-learning tenemos unos números bastante más demoledores. Mostrando un CAGR del 21% entre 2021 y 2027.

Fuente: https://www.gminsights.com/

M-Learning

El Mobile Learning está siendo la evolución natural del e-learning. Con dispositivos móviles cada vez más complejos y mayores capacidades, la adaptación del sector educativo a este nuevo formato está siendo crucial para el devenir de las empresas del sector. Si observamos un estudio realizado GIM, vemos que se estima un CAGR del M-Learning superior al 13% entre 2020 y 2026 (sin descontar efecto pandemia), y un CAGR del 14% para los creadores de contenido de este mercado.

Fuente: https://www.gminsights.com/

Educación en LatAm

En la presentación realizada por la compañía en diciembre de 2021, aparece un gráfico bastante ilustrativo que nos muestra como ha ido creciendo el porcentaje de la población matriculada en programas de educación superior en todo LatAm entre 2005-2019. Observándose una tasa de crecimiento anual compuesta del 21.6%.

Pirámides Poblacionales

Hay dos factores que explican el proceso de internacionalización hacia Sudamérica que ha ido desarrollando la compañía. El más obvio es el idioma, pero otro igual de importante es la evolución de la pirámide poblacional de cada uno de los países que se han convertido en Target de este proceso de expansión.

Como podemos ver, en todos los países sudamericanos, esta pirámide tiene una distribución de cono. Con un alto porcentaje de la población en edades “afectadas” directamente por el sector educativo. En este sentido parece que la compañía ha hecho los deberes, buscando posicionar su marca en mercados con un potencial de crecimiento bastante prometedor.

6.2.Competidores

La Compañía opera en España, México, Colombia, Ecuador, Perú y EEUU. Y en cada uno de esos países, los competidores cambian, aunque si bien es cierto que algunas instituciones formativas compiten con la compañía en varios de ellos.

En España, concretamente, las universidades son tradicionalmente presenciales, y están comenzando a ofrecer titulaciones con formación en línea, aunque también hay algunas universidades focalizadas en eso último. La Compañía opera en este territorio bajo las marcas: CUNIMAD, EDIX Y KSCHOOL. Y los competidores directos más próximos son: UDIMA y UNED (ninguna de ellas cotiza en bolsa). En el 2021, el número de alumnos matriculados en cada una de ellas fue:

· UNED: 176.450 alumnos . Curso 20-21.

o Siendo el 53.1% de sus matriculaciones, Másteres.

· UDIMA: 7.983 alumnos. Curso 20-21.

o Siendo el 53.5% de sus matriculaciones, Grados.

En México, las principales universidades online son privadas, y suelen dar formación mixta (presencial y no presencial). La Compañía opera a través de UNIR MÉXICO. Un competidor importante es Laureate International University, que actualmente reúne 76 instituciones de educación repartidas en 27 países. Concretamente en México cuenta con:

· Universidad del Valle de México (UVM): 79.440 alumnos. Curso 20-21

· Instituto Tecnológico de Saltillo (ITS): 7.712 alumnos. Curso 20-21

· Universidad Tecnológica de México (UNITEC): 85.110 alumnos. Curso 20-21

· Universidad del Desarrollo Profesional (UNIDEP)

En Colombia, los principales competidores, vienen de instituciones extranjeras, y algunas de ellas españolas, como es el caso de UOC, VIU, UNED o UDIMA. La Compañía opera aquí con su marca UNIR COLOMBIA.

En Ecuador hay una muy baja tasa de educación online, y la Compañía cuenta con un buen posicionamiento de su marca UNIR. Además, el país muestra una pirámide poblacional idónea para el sector educativo.

En Perú, la Compañía opera a través de su marca NEUMANN, y su mayor competencia viene a través de instituciones extranjeras.

En Estados Unidos, la Compañía opera a través de su marca Marconi International University, adquirida durante el curso lectivo del 18-19. Un mercado bastante competitivo, donde los cambios regulatorios y los altos costes de la formación incluyen bastante en las tendencias de matriculación de nuevos alumnos.

Lo que sí está claro es que la alta consideración que se tiene de la formación española en todo Latinoamérica es lo que fundamenta el rápido crecimiento y aceptación que están teniendo las instituciones españolas en muchos países hispanoparlantes.

Valoración del sector en la Bolsa

Para hacer esta ponderación sectorial he incluido empresas que operan a lo largo del globo, tanto en educación presencial, como on-line, así como empresas que ofrecen sus servicios tecnológicos a centros educativos. Excluyendo los concernientes a PROEDUCA ALTUS S.A.

Entre las empresas incluidas en el estudio se encuentra uno de sus competidores directos en LatAm, Laureate Education, que presenta los siguientes múltiplos:

7. MOATS

Reputación

El posicionamiento de PROEDUCA ALTUS con cada una de sus empresas, como líderes y pioneros de la educación no presencial es crucial para el buen desempeño del negocio. Ahora dispone de marcas de reconocido prestigio internacional que suponen una ventaja competitiva crucial con respecto a nuevos competidores que aparezcan en el sector.

Economías de Escala

El modelo de negocio online que mantiene la compañía le permite aumentar considerablemente su cifra de negocio, llegando adquirir economías de escala que sus comparables tradicionales son incapaces de conseguir. Esta ventaja le ha permitido hacer efectiva su rápida expansión por Latinoamérica.

Know-How Tecnológico

La empresa cuenta con tres plataformas tecnológicas que soportan el campus virtual, completamente escalables al crecimiento de los alumnos y que permiten reducir el riesgo si se cae alguna de ellas.

8. RIESGOS

8.1.Riesgos relacionados con la actividad del Grupo

Riesgo de concentración

Un alto porcentaje de la cifra de negocio de la compañía proviene de alumnos , y titulaciones españolas. Con el fin de mitigar este riesgo, la empresa sigue abogando por la diversificación geográfica de sus áreas de actuación, y el aumento del número de titulaciones ofertadas.

Riesgo de atracción de nuevos alumnos

Es un riesgo inherente al proceso educativo que desempeña el Grupo, el ser capaz de conseguir todos los años nuevas matriculaciones. Y esto depende tanto de factores externos como internos.

Riesgo por fallos en el Sistema

Al estar especializados en la formación no presencial, el mal funcionamiento de los sistemas vinculados a ella puede lastrar negativamente los resultados del Grupo.

Riesgo de conflicto de titularidad de propiedad industrial

La pérdida del derecho de propiedad sobre alguna de las marcas utilizadas podría afectar negativamente a la imagen y reputación del negocio. A este respecto cabe destacar la disputa que se ha producido con La Universidad de la Rioja, acerca del uso y propiedad de la marca UNIR.

Riesgo de tipo de cambio

El origen internacional de parte del negocio, fuera de la zona euro, puede derivar en riesgos por la evolución del tipo de cambio de las mondas afectadas donde el Grupo desarrolla sus actividades.

Riesgo asociado al método de cobro de los alumnos latinoamericanos

Los alumnos españoles suelen abonar el importe total antes del inicio del curso. Mientras que los alumnos de Latinoamérica normalmente fraccionan el pago en mensualidades.

Riesgos regulatorios

La actividad educativa universitaria se encuentra regulada de manera específica en cada uno de los países donde el Grupo desarrolla su negocio. Cualquier modificación en el marco regulatorio puede afectar al desarrollo de las actividades del grupo. Además, las acreditaciones hay que renovarlas periódicamente, tras una evaluación del organismo público acreditante.

8.2.Riesgos vinculados a la gestión del Grupo

Riesgo por influencia del accionista mayoritario

El accionista mayoritario, D. Miguel Tomás Arrufat Pujol, que posee el 76.56% de las acciones puede tener intereses distintos del resto de accionistas. De la misma manera, la gestión del Grupo depende significativamente del conocimiento y la experiencia, tanto del señor Arrufat, como del resto del equipo directivo, por lo que su salida podría tener un efecto desfavorable en las cuentas del Grupo.

9. ESTIMACIONES A 5 AÑOS

En esta sección voy a detallar 3 posibles escenarios (agresivo, normal, y conservador), y que vendrán marcados por el nivel de crecimiento que puede mostrar la compañía para los próximos 5 años.

Para las estimaciones realizadas he partido del precio de cotización a día 23 de marzo de 2022, 18,60€/ acción.

Se trata de proyecciones de elaboración propia que se basan en datos obtenidos directamente de la compañía y de fuentes externas detalladas en la sección de bibliografía.

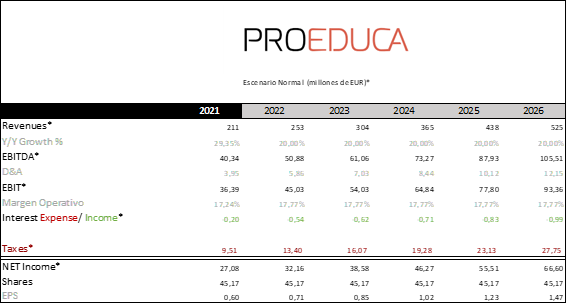

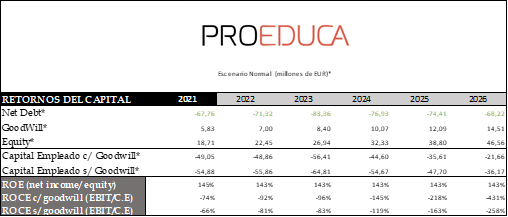

9.1.Escenario Normal

En este escenario busco proyectar la evolución que viene llevando la Compañía durante sus últimos 5 años, minusvalorando los valores de crecimiento conseguidos los dos últimos ejercicios (pandemia).

· Crecimiento anual de Ingresos >> 20%

· Tax Rate >> Promedio 5y: 29,41%

· Margen EBITDA >> Promedio 4y: 20,09%.*

· Margen EBIT >> Promedio 4y: 17,77%.*

*(A partir de 2017 fue cuando se asentó el margen operativo entre el 19-21%).

La empresa va bastante holgada financieramente hablando; con apenas deuda, y manteniendo constante el número de acciones, así que lo único que le queda por hacer para dar salida al exceso de caja es:

· Aumentar las inversiones Financieras (a)

· Aumentar el crecimiento vía adquisiciones. (b)

· Reparto de Dividendos (c)

a) En lo que respecta a las inversiones financieras, ya hemos visto que la empresa es muy activa en este sentido, eso sí, mantiene una política bastante pasiva en su proceder, adquiriendo Renta Fija y manteniéndola hasta vencimiento.

En el 2021 las inversiones realizadas en “Otros activos financieros” ascendieron a 8.738.502,36€ (un 26,57% del Flujo de caja libre). Y los intereses devengados del total de bonos que tenía en cartera dieron una rentabilidad en torno al 0.87%

Teniendo todo esto cuenta, para este escenario vamos a estimar que sigue destinando el 26.57% del flujo de caja libre, a inversiones financieras. Y aumenta mínimamente la rentabilidad de los bonos

b) Por otro lado, la empresa va realizando pequeñas adquisiciones, la última de ellas fue Digital School S.L. por 4 millones de euros. Para este escenario vamos a plantear que continúa este ritmo de adquisiciones, manteniendo un crecimiento normalizado previo a la pandemia del 20% . Lo que vendría a estar un 31.85% por debajo del crecimiento de este último ejercicio (29.35%).

c) Por último, en cuanto a los dividendos, la empresa en este último ejercicio ha mostrado un Pay-Out Ratio del 100%. Ahora bien, en este escenario vamos a reducirlo 80% para que pueda mantener el ritmo de inversiones en activos financieros con el flujo de caja libre generado cada año.

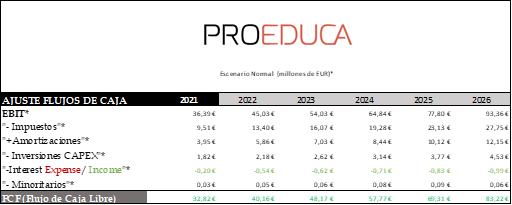

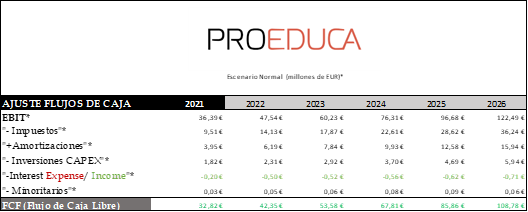

En lo que respecta a los ajustes de caja, aclarar que he estimado que el CAPEX crecerá los próximos 5 años a la misma tasa de crecimiento que los Revenues. Mientras que los Minoritarios irán promediando siempre los 5 años precedentes.

Como podemos observar, nos encontramos con una Caja Neta para la empresa que rondará los 67-84 millones de euros los próximos 5 años; una vez tenidos en cuenta los vencimientos de los Bonos que actualmente tiene en cartera, y descontadas las inversiones y el reparto de dividendos siguiendo el esquema fijado previamente.

Además, he valorado un crecimiento del Equity en línea con el crecimiento anual de la compañía, que durante toda la proyección es inferior a la Caja Neta. Es por eso que el ROCE es negativo, tanto con Goodwill como sin ella.

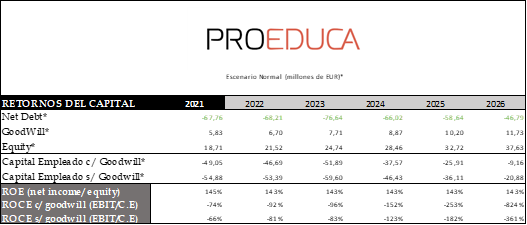

9.2.Escenario Agresivo

En este escenario voy a buscar proyectar de la manera más fiel posible la evolución que viene llevando la Compañía durante sus últimos 5 años. Es decir, un escenario en el que PROEDUCA consigue mantener el impacto positivo derivado de la pandemia

· Crecimiento anual de Ingresos >> CAGR 5y: 26,70%

· Tax Rate >> Promedio 5y: 29,41%

· Margen EBITDA >> Promedio 4y: 20,09%.*

· Margen EBIT >> Promedio 4y: 17,77%.*

*(A partir de 2017 fue cuando se asentó el margen operativo entre el 19-21%).

En este escenario la empresa mantiene el crecimiento de los dos últimos años, sustentado por un aumento del programa de adquisiciones. Por lo que verá reducido su disponible para Inversiones financieras, y reparto de dividendos.

En lo que respecta a las adquisiciones: para valorar el desembolso que debe realizar la compañía años tras año, he calculado la diferencia del EBITDA resultante de comparar el escenario normal (crecimiento 20%), con este escenario (crecimiento 26.70%). Y he promediado el coste de las adquisiciones a 7 veces EBITDA.

En cuanto al PayOut Ratio: Al encontrar la compañía un mejor uso que darle a su flujo de caja, debería descender ostensiblemente. En este caso yo he optado por reducirlo a la mitad (50%), pues dudo que la compañía opte por su eliminación.

Y por último las inversiones financieras: siguiendo el mismo criterio que el aplicado para los dividendos he reducido a la mitad este tipo de inversiones, en favor del programa de adquisiciones.

En lo que respecta a los ajustes de caja, aclarar que he estimado que el CAPEX crecerá los próximos 5 años a la misma tasa de crecimiento que los Revenues. Mientras que los Minoritarios irán promediando siempre los 5 años precedentes.

A modo de resumen, en este escenario podemos ver que la Caja Neta tiende a cero a lo largo de los 5 años proyectos. Esto es debido al programa de adquisiciones llevado a cabo para compensar ese diferencial de crecimiento con respecto al escenario normal.

Aun reduciendo a la mitad el reparto de los dividendos y las inversiones financieras llevadas a cabo, la empresa sigue necesitando tirar de la tesorería acumulada para acometer las 3 acciones.

9.3.Escenario Conservador

En este escenario voy a plantear un futuro a 5 años en el que se ralentiza el proceso de expansión hasta una tasa de crecimiento orgánico del 15%.

En resumen, las premisas establecidas para este escenario serían:

· Crecimiento anual de Ingresos >> 15%

· Tax Rate >> Promedio 5y: 29,41%

· Margen EBITDA >> Promedio 4y: 20,09%.*

· Margen EBIT >> Promedio 4y: 17,77%.*

*(A partir de 2017 fue cuando se asentó el margen operativo entre el 19-21%).

Como hemos visto en el análisis del sector, para los próximos 5 años hay estimaciones de crecimiento muy dispares, yendo del 9,1% al 21% para la educación a distancia y superiores al 13-14% para el M-Learning. Sin olvidarnos del CAGR del 21% en programas de educación superior en todo LatAm.

Todo esto me lleva a considerar que un escenario en el que, el CAGR de la empresa para los próximos 5 años sea del 15%, es bastante conservador. Además, en este escenario la empresa no realizaría grandes adquisiciones, y mantendría un PayOut Ratio del 100% así como el nivel de inversiones financiera en detrimento de una pequeña reducción anual de la Caja Neta.

En lo que respecta a los ajustes de caja, aclarar que he estimado que el CAPEX crecerá los próximos 5 años a la misma tasa de crecimiento que los Revenues. Mientras que los Minoritarios irán promediando siempre los 5 años precedentes.

En resumidas cuentas, con este escenario quiero plantear como sería el futuro de la empresa si definiera una estrategia mucho más inmovilista para su futuro más próximo. Y considero muy difícil que este futuro se haga realidad, pero… como diría mi madre “Creique y Penseque, hermanos de tonteque “.

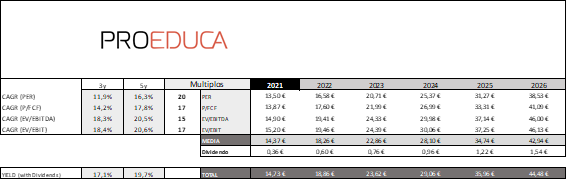

10. PROYECCIÓN Y VALORACIÓN POR MÚLTIPLOS

Para la proyección por múltiplos de los distintos escenarios he tomado de partida los múltiplos que he explicado en el apartado “Valoración del sector en Bolsa”, dentro del Epígrafe Competidores.

o Para el escenario normal y Agresivo he reducido los múltiplos que presentan tanto el sector Ed-tech, como su competidor directo Laureate Education, con el fin de plasmar un panorama conservador (en términos de múltiplos).

o Para el escenario conservador, he reducido al máximo los múltiplos, acercándolos bastante al sentimiento general del mercado.

10.1.Escenario Normal

10.2.Escenario Agresivo

10.3.Escenario Conservador

11. CONCLUSIÓN

Mi conclusión, tras todo este proceso de estudio, es que estamos ante una empresa con una proyección de crecimiento muy grande, en un sector de amplio recorrido, y que además se encuentra en el momento idóneo del “camino”, sin olvidar su extraordinaria solvencia financiera.

Por otra parte, la pega está clara: el devenir de la empresa es muy dependiente de las decisiones que tome Miguel Tomás Arrufat Pujol. Y, por consiguiente, la rentabilidad de los accionistas también.

Por otro lado, dado su escaso capital flotante, supone un arma de doble filo. Tiene la ventaja de ser poco seguida por grandes fondos de inversión, lo que posibilita al inversor particular acceder a ella a precios razonables. Pero a la vez limita la liquidez de la Compañía en el mercado bursátil, por lo que, en el caso de querer salir de la posición rápidamente, nos podemos encontrar con minusvalías añadidas.

En definitiva, nos encontramos ante una empresa de “autor”. Donde la decisión de inversión inevitablemente irá ligada a confianza que nos transmita la persona que está al mando del timón. Lo que es incuestionable es que el negocio está funcionando muy bien.

12. DISCLAIMER

Toda la información presentada en este documento no forma parte de un consejo de inversión. Se trata de información trabajada por su autor con fines divulgativos, que no conllevan ni explicita ni implícitamente ningún asesoramiento financiero. Se recomienda a cualquier lector que haga su propio estudio para tomar las decisiones de inversión que considere oportunas.

13. BIBLIOGRAFÍA

https://www.grupoproeduca.com/accionistas/

https://www.bmegrowth.es/esp/Ficha/PROEDUCA_ALTUS_ES0105400008.aspx

https://www.lainformacion.com/empresas/proeduca-compra-kschool-cuatro-millones-euros/2832099/

https://app.tikr.com/markets?fid=1

https://www.marketscreener.com/

https://finance.yahoo.com/screener

https://www.gminsights.com/industry-analysis/elearning-market-size

https://www.gminsights.com/industry-analysis/mobile-learning-market

https://learningnews.com/news/learning-news/2020/mobile-learning-market-to-witness-steady-growth-of-13-during-2020-2026

https://www.populationpyramid.net/es/estados-unidos/2020/

https://datosmacro.expansion.com/demografia/estructura-poblacion/ecuador

https://datamexico.org/es/profile/institution/universidad-del-valle-de-mexico#matricula

https://datamexico.org/es/profile/institution/instituto-tecnologico-de-saltillo

https://datamexico.org/es/profile/institution/universidad-tecnologica-de-mexico

https://estudiarytrabajar.org/mejores-universidades-a-distancia/

https://research.com/education/online-education-statistics

https://www.prnewswire.com/news-releases/higher-education-market--growth-of-internationalization-in-the-education-sector-to-impact-the-market-17000-technavio-reports-301380139.html

https://www.technavio.com/report/higher-education-market-analysis-industry-analysis?utm_source=pressrelease&utm_medium=prnewswire&utm_campaign=autov1_report_wk39_003&utm_content=IRTNTR41079

https://public.tableau.com/app/profile/bhumika.desai/viz/LinkedIn_Learning/OnlineLearning

https://www.weforum.org/agenda/2022/01/online-learning-courses-reskill-skills-gap/