Kri-Kri Milk Industry ($KRI)

Una Small Cap griega en pleno proceso de internacionalización

Capitalización: 178.48 millones de euros

Simbolo: KRI

Cotiza en: Athens Stock Exchange

1. INTRODUCCIÓN

Kri-Kri Milk Industry S.A. es una empresa griega dedicada a la elaboración de productos lácteos, que desde 2003 cotiza en la bolsa de Atenas (Athens Stock Exchange) con el símbolo $KRI.

Sus inicios los podemos ubicar en la zona de Serres, en Grecia, haya por el año 1954 con su fundador, George Tsinavos, abriendo una pequeña pastelería en la que ofrecía helados Kri-Kri y otros productos lácteos.

La empresa fue creciendo de forma continuada, hasta que en 2013 se encontró con una piedra en el camino. Se produjo un grave incendio en la planta de producción causando graves daños que la dejaron inservible. En ese momento, subcontrataron la producción de yogur para no perder su cuota de mercado. Y es que, aunque eso supusiera reducir sus márgenes, en ese momento era el mal menor. Mientras tanto, se estaba gestando la construcción de la nueva planta de producción, mucho más avanzada tecnológicamente y con el doble de capacidad. Una construcción que apenas duró 8 meses y empezó a funcionar. En ese momento la Compañía pasó a tener la planta más avanzada de entre todos sus competidores, y esto le permitió empezar a cerrar acuerdos con grandes cadenas de supermercados internacionales.

Hoy en día, sigue siendo una empresa familiar, valorada 199 millones de euros, centrada en la producción de leche fresca, yogures y helados. Habiéndose convertido en el segundo productor de Grecia, y exportando a más de 10 países.

En esencia, estamos ante una empresa local, de carácter familiar, con un negocio en apariencia sencillo, y con una amplia cartera de clientes internacionales. Entre los que podemos encontrar a: Tesco, Aldi, Carrefour, etc.

2. PRINCIPALES ACCIONISTAS

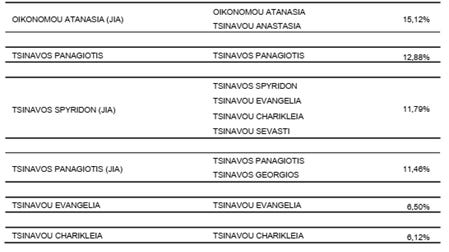

A cierre del ejercicio de 2021, el capital de la empresa se distribuye de la siguiente manera.

Fuente: CCAA 21

Podemos observar que el 63.87% del capital social de la compañía se reparte entre pocas manos. Sobre todo, entre la familia Tsinavos. Lo que nos deja un free float reducido.

Además, en lo que va de 2022 el director general, Tsinavos Panagiotis, ha ido realizando compras de acciones periódicas hasta finales de agosto (momento en el que realizo esta Tesis) por importe total de 900.452,48€ repartido entre 142.700 acciones. Lo que supone un precio medio de adquisición de 6,31€. La mayor adquisición, la realiza a 6€ la acción para un total de 50.000 acciones.

Esto puede tener dos lecturas: la de aparentar confianza para trasladar ésta a los mercados; o bien, la de aumentar posiciones cuando el precio de la empresa está por debajo del que debiera. ¿Y quién mejor que el director general para conocer la situación real de la empresa?

3. EQUIPO DIRECTIVO

Breve detalle de los miembros de la Junta Directiva de la Empresa

Tsinavos Panagiotis, presidente y director ejecutivo

Licenciado en química con un postgrado en productos lácteos y otro en administración de empresas. Trabaja en la compañía desde 1983 asumiendo diferentes cargos directivos hasta 2003 donde paso a ser el presidente del Consejo de administración.

Galardonado con el premio al “Emprendedor del año griego”, también es miembro de la junta directiva de “MELISSA-KIKIZAS SA FOOD”, empresa especializada en la producción y distribución de pasta y productos relacionados con la sémola de trigo.

Kotsambasis Georgios, vicepresidente

Estudió Ingeniería Química en Bolonia. Y de los 35 años en cargos directivos, ha estado durante 25 años ejerciendo como Gerente de Fábrica.

Tsinavos Georgios, director general Adjunto.

Estudió Administración y Dirección de empresas y tiene un máster en Administración de Empresas. Trabaja en la compañía desde 2009, formando parte de la dirección comercial y ejerciendo de Suply Chain Manager. Desde 2022 es director general Adjunto.

Katsani Georgia, miembro no ejecutivo.

Fundadora de varias empresas y organizaciones, entre las cuales está: SARGIA Partners, CEO CLUBS en Grecia y Rumania; y YOUR DIRECTORS CLUB. Su carrera internacional ha ido enfocada hacia servicios de búsqueda de ejecutivos para el sector industrial, de consumo, y tecnológico.

Moudios Anastasios, consejero independiente.

Profesional de servicios de auditoría certificado. Habiendo trabajado en Gran Thorton, actualmente es socio principal de MaGrowth & Co.

Kyriakidis Anastasios, consejero independiente

Ha sido director general de: Publishing House of Notherm Greece; KOUIMTZIS, PYRAMIS, PEGASUS PUBLISHING, KLEEMANN O B EXPORT. Y actualmente es director general de VIOZOKAT, empresa especializada en la producción y distribución de pienso.

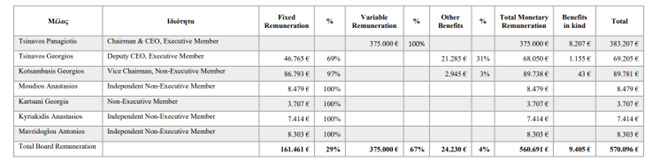

RETRIBUCIÓN DEL EQUIPO DIRECTIVO

Sin nos fijamos en el modelo de retribución de la compañía podemos observar cosas buenas y malas.

Durante el 2021, la empresa solo otorgó salario variable a 1 miembro del equipo directivo, Tsinavos Panagiotis. El resto de miembros tienen una retribución 100% fija, y en ella se incluyen beneficios tales como: vehículo de empresa, teléfono, seguro de salud y plan de pensiones. Y en el caso concreto de Georgios Tsinavos, un plan de retribución en acciones (2.507 acciones). ¿Casualidad? De momento lo que está claro es que todo queda en familia.

Fuente: Remuneration Report 2021

En lo que respecta al sueldo variable que recibe Panagiotis Tsinavos, si observamos el documento “Remuneration Report 2021” que se encuentra en la página de la compañía, no aparecen bien especificados los conceptos concretos por los cuales está cobrando los 375.000€ que aparecen indicados como remuneración variable. El descriptivo asociado parece más propio de un servicio de consultoría externa que unos KPI que se hayan cumplido internamente para la obtención de dicha remuneración

Hasta aquí la parte más negativa.

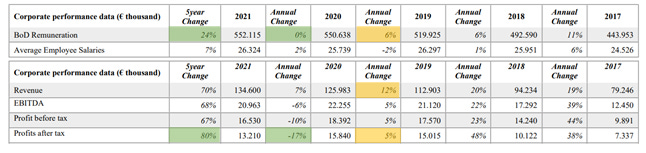

Lo que si podemos agradecer a la compañía es la tabla que vemos a continuación, donde podemos ver el avance en las retribuciones de los últimos 5 años del equipo directivo en su conjunto, con algunas métricas importantes del desempeño de la Compañía.

Fuente: Remuneration Report 2021

Mi conclusión sobre el aspecto retributivo de la compañía se resume en 3 puntos:

1. Queda claro que es una empresa familiar y sus intereses son prioritarios por encima de los del resto de Stakeholders. Ahora bien, mientras la familia siga en posesión de la mayor parte de las acciones, sus intereses van a seguir alineados con los del resto de accionistas.

2. No veo claridad en la retribución del CEO, a mis ojos parece una retribución fija más que variable.

3. La evolución salarial del equipo directivo se encuentra claramente alineada con el desempeño de la compañía y eso me da tranquilidad.

4. EMPRESA

LÍNEAS DEL NEGOCIO

Actualmente la empresa opera en dos líneas de negocio: (1) Lácteos-yogures y (2) Helados. En la tabla que aparece a continuación podemos ver el desempeño de ambos segmentos para los ejercicios 2020 y 2021.

Elaboración Propia. Fuente CCAA 21

Segmento de Helados

En 2021 este segmento pasó a representar un 22,31% de los ingresos totales de la compañía. Lo que supone un incremento de más de 2 puntos porcentuales con respecto al año anterior.

En Grecia, Kri-Kri es la única compañía griega con una red de ventas a nivel nacional, tiene un 96% de reconocimiento de marca y es el tercero en cuota de mercado. Sus máximos competidores en este canal de comercialización son Froneri y Unilever.

En este segmento la Compañía opera:

· Con marca propia, comercializada a través de sus puntos de venta y el canal horeca.

· Con marcas de distribuidor en grandes cadenas de supermercados.

Debemos tener en cuenta que, en Grecia, el margen con el que se opera en el segmento de los helados es el más alto de los segmentos en los que opera la compañía, con un 20%.

La mayor ventaja de la Compañía en el mercado de helados en Grecia es su extensa red de puntos de venta (+19.000), con la consiguiente barrera de entrada que esto puede suponer para nuevos actores intervinientes. Se trata de un pequeño oligopolio, en el que las 3 mayores empresas superan el 60% de la cuota de mercado.

Ahora bien, en el resto de Europa, el segmento de los helados es mucho más competitivo y así lo muestran los estrechos márgenes operativos (8%). Aun así, debemos destacar que en el último año los márgenes operativos en el campo de las exportaciones han aumentado en un 60%, pasando del 5% al 8%. Mientras que los ingresos han aumentado en un 38,6%, (pasando de 4.691.607€ a 6.502.321€).

La forma de proceder de la Compañía para aumentar tanto sus exportaciones de helados es la siguiente. Primero utiliza la producción de marca blanca de yogur para conseguir importantes acuerdos internacionales. No olvidemos dos cosas:

1. A causa del incendio del 2013, su planta pasó a convertirse en una de las mejores de Europa.

2. Kri-Kri comercializa “yogur griego”, y no “yogur estilo griego”, como si lo hacen grandes multinacionales del sector. Si una gran cadena de supermercados quiere “yogur griego” sus opciones son más limitadas.

Una vez conseguido ese acuerdo inicial, se pone la primera piedra para posteriormente introducir su gama de helados, tanto de marca blanca como de marca propia. Una estrategia sencilla, entendible y tremendamente efectiva.

En la presentación para inversores de septiembre de 2022 indicaron que el segmento en su conjunto ha tenido un aumento de los ingresos del 8% yoy en los primeros 5 meses del año. Acaparando gran parte de ese crecimiento los ingresos producidos por las exportaciones con un +47% yoy en el Q1.

En definitiva, la orientación de la compañía en este sentido está clara.

Segmento de Lácteos-Yogures

Este segmento es el núcleo duro de la Compañía, representando el 77,69% del negocio a cierre de 2021. En él, la empresa opera tanto con marca propia como a través de marcas blancas para grandes cadenas de supermercados.

Si nos fijamos en Grecia, la Compañía ha sufrido una reducción de los ingresos en torno al -0,83%, pero que se ha visto más que plenamente compensada por un aumento del 9,8% de las exportaciones. Donde sí ha sufrido más es en el margen operativo que se ha visto reducido en 3 puntos porcentuales.

Aun así, cabe destacar que esta reducción de la demanda nacional en un -0,83%, es inferior a la reducción que ha experimentado el mercado nacional de Yogur en su conjunto, que ha descendido un -2,6% en volumen y un -3,6% en valor.

En resumidas cuentas, la Empresa ha seguido ganando cuota de mercado gracias a su producción de marcas blancas.

En el resto de Europa, la Compañía ha centrado sus esfuerzos comerciales en Reino Unido, Italia y Alemania. De hecho, las ventas en los dos primeros suponen casi el 80% de las exportaciones.

Y es que nos encontramos con una Empresa en pleno proceso de internacionalización, y para muestra un botón. En 2008 apenas facturaban 2.4 millones de euros por exportaciones de Yogur, mientras que en 2021 esa cifra ascendía a 54.7 millones de euros. Lo que supone un CAGR del 27.19% en los últimos 13 años.

Este rotundo éxito deriva de la necesidad de los supermercados europeos de contar con un fabricante de “yogur griego” que se ofrezca a producir y desarrollar las denominadas marcas blancas o marcas de distribuidor.

En lo que respecta a la evolución de las exportaciones este último ejercicio cabe destacar que las ventas en Italia aumentaron en un +28% mientras que las de Reino Unido descendieron levemente. Además, mantienen un planteamiento a corto plazo de entrar en los mercados francés y español.

En lo que respecta a las previsiones que mantiene Kri-Kri para la exportación de yogur, cabe destacar que cuando les preguntaron si iban a mantener el +9,8% del ejercicio anterior, Konstantinos Sarmadakis indicó que esperan un crecimiento alrededor del 15% yoy para el cierre de este ejercicio.

En resumidas cuentas, la empresa se encuentra en pleno proceso de internacionalización, creciendo a doble digito en el segmento de helados y casi al 10% en el segmento de Lácteos-yogures.

PROVEEDORES Y CLIENTES

La Compañía se sirve de pequeños productores locales, cercanos a la planta de producción, lo que le permite usar leche fresca diaria. Además, ningún proveedor supone más del 10% de su suministro.

Warning: No sucede lo mismo con sus clientes. En el informe del H1 de 2022, presentado el 28 de septiembre, se hace referencia a algunas cadenas de supermercados griegas que podrían rondar el 10% de la facturación. En concreto una de ellas ha facturado 11,6 millones de euros a la Compañía en lo que va de año. Esto supone un poco más del 10% de la facturación total.

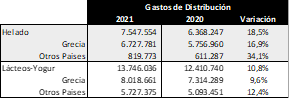

COSTES DE DISTRIBUCIÓN

Estamos ante una de las causas principales del descenso en el margen operativo de la compañía este último año.

Fuente CCAA 21

Si observamos la tabla que tenemos arriba podemos ver que el aumento de los costes de distribución en 2021 ronda los 2,5 millones de euros. Una cifra nada desdeñable si tenemos en cuenta que los beneficios netos de la compañía para este ejercicio eran de 13,2 millones de euros.

Ahora bien, estas métricas no son muy comparables, así que veamos unas que si lo son: mientras que el aumento de las ventas este último ejercicio ha sido de 7,19%, el incremento de los costes de distribución ha crecido en torno al 13,4%. Lo que ha lastrado los márgenes operativos del último año.

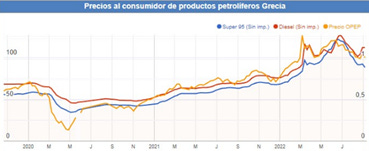

Y además debemos tener en cuenta que ha cierre de 2022 estos costes seguirán aumentando, habida cuenta que los precios del combustible han seguido subiendo la primera mitad del 2022, tal como se observa en el siguiente gráfico.

Fuente: datosmacro.com

En lo que respecta al coste de distribución de las exportaciones de yogur, Konstantinos Sarmadakis (CFO), en el Earnings Call del 21 de abril de 2022, indica que el Brexit generó costes logísticos adicionales que afectaron a los márgenes. No olvidemos que Reino Unido, junto con Italia representan el 80% de las exportaciones de yogur de la Compañía.

Ahora bien, todo túnel tiene una luz al fondo. Por un lado, se está viendo una rectificación en los precios de los combustibles fósiles que se espera continúe. Y, por otro lado, este aumento en los costes de distribución y su consiguiente merma de los márgenes operativos también ha afectado a la cotización de la compañía, rebajando su precio de cotización y adecuándolo a esta nueva realidad de costes. Ahora la pregunta es ¿el precio del combustible seguirá bajando?

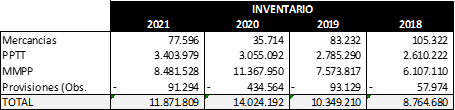

INVENTARIOS

Debido a la naturaleza de los productos que produce la compañía, la gestión eficiente de los inventarios es crucial para el buen desarrollo de la actividad. A lo que hay que añadir que todas las existencias derivadas del segmento de Helados tienen un carácter estacional, de hay que las valoraciones debamos realizarlas anualmente y no de forma trimestral.

En la siguiente tabla podemos observar las variaciones experimentadas en el inventario durante los últimos 4 años. Especial atención a la partida de Materias Primas (MMPP).

Fuente CCAA 21

Si comparamos los últimos años, lo primero que debemos hacer es descontar el crecimiento que ha experimentado la empresa durante ese periodo (CAGR 3Y: 12,62%). Al hacerlo tenemos la siguiente tabla:

Elaboración Propia. Fuente CCAA 21

Se puede observar una divergencia muy brusca en las cuentas anuales de 2020 que luego han sido corregidas en 2021. Esto se debe a que en 2020 la directiva de la compañía decidió acumular Materias Primas Básicas para cubrirse de las presiones inflacionistas estimadas de los mercados. Ni que decir tiene que acertaron de pleno. Y es que son estas decisiones inteligentes las que separan a una buena empresa entre otras muchas que son correctas.

DEUDA

Préstamos

Del total de préstamos de la Compañía a fecha 31/12/21, la cantidad de 2.700.000€ está relacionada con una tasa de interés fija, mientras que los 5.980.628€ restantes están referenciados a un tipo variable. La tasa de interés efectiva resultante de los prestamos vigentes se situaba en 1.72%.

Debemos tener en cuenta que la decisión del BCE en septiembre de 2022 de subir los tipos de forma histórica (+0.75%) va a afectar negativamente a los beneficios de la Compañía. Teniendo en cuenta además que la estructura temporal de los préstamos es la siguiente:

Fuente CCAA 21

Con posterioridad, el 7 de septiembre de 2022, la Compañía emitió un préstamo de bonos por importe de 6.500.000€ y vencimiento de 5 años. Éste fue cubierto en su totalidad por PIRAEUS BANK S.A.

Caja Neta y Ratio de Deuda

Si observamos el proceder de la Compañía durante los últimos 10 años, podemos comprender como gestiona su deuda en términos generales, lo que nos ayudará a proyectar su futuro. En la siguiente tabla podemos ver la deuda neta de la compañía durante todo ese periodo.

Elaboración Propia. Fuente CCAA 13-21

Como podemos ver, la empresa ha ido intercalando periodos de caja neta con periodos de deuda neta. Ahora bien, cabe destacar que a finales de 2013 se produjo un incendio que destrozó toda la fábrica y eso explica el aumento de +10 millones de Deuda Neta, al tener que hacer uso de prácticamente toda la tesorería de que disponía.

Aun asumiendo este desastre, en 2014 la empresa tenía una ratio de Deuda Neta/ EBITDA de 1,08x. Una barbaridad encomiable que nos describe perfectamente como afrontar una crisis y salir indemne en el proceso.

En la actualidad la empresa dispone de Caja Neta por valor de 2 Millones de euros, y se encuentra relativamente preparada para un año de presiones inflacionistas como el que estamos viviendo.

FACTORES ESG

· · Acciones para limitar la emisión de gases de efecto invernadero:

En 2021 la empresa se propuso ejecutar una inversión de 4,5 millones de euros para implementar en sus instalaciones una planta de biogás que utilice los residuos líquidos de la planta de helados y lácteos, así como el suero resultante de la producción de yogur.

En la actualidad esa planta ya está en funcionamiento. Y el biogás generado es reconducido a una unidad de cogeneración de electricidad y calor de 998kW.

La electricidad generada pasa a estar disponible para la red HEDNO SA, mientras que el calor generado se utiliza dentro de las instalaciones, ayudando a reducir el consumo de gas natural

En este caso, nos encontramos ante una más que oportuna decisión de inversión, habida cuenta de la crisis energética que está viviendo Europa a causa del conflicto bélico entre Ucrania y Rusia.

Además, en el Earnings Call de abril de este año, Konstantinos Sarmakadis, indicó que en 2022 la Empresa piensa colocar una instalación fotovoltaica con capacidad para generar 1 megavatio. Siendo el objetivo de la compañía conseguir 3 megavatios cuando la red tenga capacidad para soportarlos en un futuro próximo.

· Acciones para limitar el uso de plásticos:

Se está reduciendo el peso de los envases de plástico para reducir el uso de materia prima, llegando a disminuir en un 23% el peso de los paquetes. Además, se está procediendo a sustituir parte del material empleado por cartones y bandejas de papel fabricados con material reciclado.

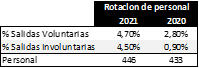

ROTACIÓN DE PERSONAL

Si observamos la siguiente tabla, podemos ver que en 2021 un aumento considerable de la rotación de personal. A este respecto he solicitado algunas aclaraciones a la Compañía directamente porque no encontraba ninguna explicación en los comunicados que ha realizado la Compañía.

Fuente CCAA 21

Lo que me ha comentado al respecto el departamento de relaciones con inversores es:

· En 2021 tuvieron jubilaciones extraordinariamente altas, que explican el aumento de las salidas voluntarias

· En lo que respecta al aumento de las salidas no voluntarias, está relacionado con la implementación de la política corporativa para protegerse del COVID-19. De tal forma que aquellas personas que no cumplieron con las pautas internas se vieron obligadas a salir.

MOATS

Uno de los argumentos principales de la Compañía para la defensa de sus productos es el uso de leche 100% diaria para la producción de yogur. Esto evita tener que realizar grandes traslados y a su vez permite realizar una única pasteurización, lo que otorga un sabor diferencial a los yogures.

Posicionamiento de “Yogur Griego”. Cuando se trata de yogures no es lo mismo decir “yogur estilo griego” que “yogur griego”. Esto limita mucho los competidores que pueden rivalizar con Kri-Kri por esta denominación. De hecho, FAGE, el mayor productor de yogur griego, no fabrica productos de marca blanca, lo que permite a KRI-KRI acaparar gran parte de la cuota de mercado asociada a este tipo de marcas.

Planta de producción de última generación. El incendio producido en 2013 permitió a la compañía construir desde cero una nueva planta de producción con los más altos estándares de calidad. Esto supone una gran inversión y por tanto una fuerte barrera de entrada.

Por otro lado, en el segmento de helados en Grecia, una gran ventaja es su red de distribución de más de 19.000 puestos. La cual otorgar un gran foso defensivo para la entrada de nuevos actores. Estamos ante un pequeño oligopolio entre 3 empresas.

Otra ventaja que presenta la Compañía, no tanto a nivel de negocio, sino más bien de cara al mercado de valores, es que se trata de un negocio local con repercusión internacional. El tipo de empresa perfecta para atraer las miradas.

Y otro aspecto importante, es que se trata de una empresa familiar, con la estabilidad que de ello se desprende. Generación tras generación se sigue manteniendo la jerarquía familiar y no parece que esto vaya a cambiar en un corto espacio de tiempo.

En lo que respecta a Grecia, podemos incluir en estas ventajas competitivas, las economías de escala. Al ser el segundo productor nacional de yogures, puede reducir los costes derivados de su producción, y aprovecharlos para el otro segmento en el que opera, el de los helados. Además, si observamos los márgenes operativos de la compañía, que no son bajos, y unimos esto al hecho de que gran parte de su producción se destina a marcas blancas con unos precios muy competitivos, podemos decir sin temor a equivocarnos, que los costes de producción de la compañía son menores que el promedio del sector.

RIESGOS

Como cualquier otra compañía, “Kri-Kri” va a tener que hacer frente a muchos riesgos en el transcurso de su actividad. Entre los que debemos tener en cuenta:

Riesgo de Mercado

· Riesgo de Precio en MMPP: Puede afectar negativamente en los márgenes operativos

· Riesgo Cambiario: Las operaciones de la compañía se producen principalmente en la zona EURO, por lo que este riesgo es limitado.

· Riesgo Tasa interés: Este tipo de riesgo afecta principalmente a los préstamos a largo plazo. En este sentido, la Sociedad a 31/12/21, mantiene el 68,9% de la deuda a largo plazo a tipo variable

Riesgo de Crédito

La compañía aplica procedimientos de control de crédito para minimizar este riesgo. Por un lado, ciertas cadenas de supermercados están aseguradas con un contrato para cubrir las pérdidas crediticias hasta el 90%. Y por otro lado los clientes extranjeros se encuentran igualmente asegurados hasta el 95% de las perdidas crediticias que se deriven de ellos.

Riesgo de Liquidez

La empresa mantiene reservas de efectivo suficientes para cubrir sus necesidades inmediatas.

Riesgos Operativos

· Proveedores – existencias: ningún proveedor le suministra más del 10% del total de sus compras.

· Contaminación de producto: El retiro de un producto puede tener un impacto negativo tanto en los resultados inmediatos como en la imagen de marca.

· Cambios en patrones de consumo: la aparición de productos sustitutivos puede afectar negativamente al devenir de la compañía en su conjunto.

· Eventos extraordinarios: Desastres naturales, fraude, accidentes de trabajo…

Riesgos Macroeconómicos

· Crisis Energética: En el año 2021 los gastos de energía representaron el 2,8% de los gastos totales, ascendiendo al 4,33% en la primera mitad del 2022. De igual manera, esta crisis también afectó indirectamente al coste de transporte y distribución, que en 2021 representó el 5,3% de los gastos totales. Ahora bien, para intentar suplir el riesgo derivado de una limitación en el suministro de energía, la Compañía ha tomado las siguientes medidas:

o Adquisición de caldera alternativa que funciona con diésel para sustituir el suministro de gas natural

o Uso del biogás producido por la planta para la sustitución parcial del suministro de gas natural

o Solicitud a la Autoridad estatal de energía de Grecia (RAE) para la inclusión de la fábrica en la lista de industrias importantes, lo que garantizaría el suministro de gas llegado el caso.

· Crisis de Ucrania: La empresa no está activa en Ucrania y Rusia.

· Entorno inflacionario: Se está produciendo un aumento significativo del coste de producción de la leche cruda, por el aumento en el precio de los fertilizantes, que afectó al coste de producción de los piensos necesarios para el ganado. Además del aumento en los precios del plástico, que es el material básico de embalaje de la industria.

5. ANÁLISIS DE MERCADO Y ESPECTATIVAS DE CRECIMIENTO

MERCADO GRIEGO

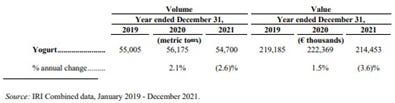

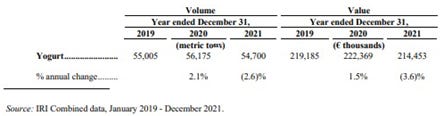

El mercado del yogur se valoró a finales de 2021 en 214 millones de euros. Lo que supone una disminución con respecto al año anterior, tanto en facturación (-3.6%) como en toneladas métricas (-2.6%).

Esta caída del mercado viene potenciada por el COVID-19 y el efecto positivo que supuso para este mercado la pandemia en el año 2020. Aun así, los datos obtenidos en 2021 siguen siendo inferiores a los conseguidos dos años antes. Por esta razón, la exportación es tan importante para la compañía.

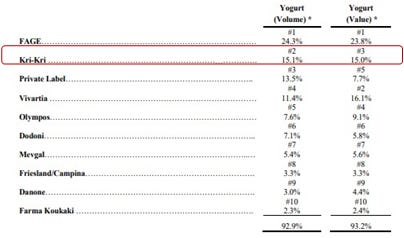

La siguiente tabla presenta los principales participantes en el mercado de yogur griego, junto con sus posiciones de mercado por volumen y valor para el año finalizado el 31 de diciembre de 2021.

Fuente: CCAA 21 Fage

Como podemos ver, Kri-Kri es el segundo productor de yogur en volumen y el tercero en facturación. A esto hay que sumarle la producción y distribución de yogur de marca blanca que realiza la compañía (Private Label).

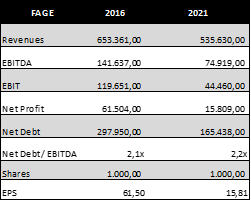

Ahora bien, si nos fijamos en su máximo competidor, FAGE, y revisamos las cuentas anuales nos encontramos con unos números que son bastante menos esperanzadores que los que muestra la compañía objeto de esta Tesis. Veamos:

A continuación podemos ver un resumen de la evolución que ha tenido en los últimos 5 años FAGE:

Fuente: CCAA 21 Fage (Datos en Miles de euros)

Si nos fijamos en las ventas vemos que han descendido a un ritmo de -3,9% anualmente; mientras que su beneficio operativo lo ha hecho un -8,3%. Y ya si nos vamos a los beneficios netos el declive es más devastador, llegando a mostrar un CAGR durante estos últimos 5 años de -21,1%.

No olvidemos que FAGE es una empresa que no cotiza y que además solo opera en el segmento de Lácteos-Yogures, que es el que peor rendimiento está teniendo de los dos segmentos en los que opera Kri-Kri.

En resumidas cuentas, en el mercado griego, el “cabeza de cartel” del segmento de lácteos-yogures viene mostrando unos números bastante negativos y no parece que esto vaya a cambiar en un futuro cercano. Esto da lugar a pensar que Kri-Kri puede seguir aumentado su cuota de mercado, tal como indican las estimaciones de su CFO, que es lo que viene haciendo estos últimos años.

En lo que va de año, la Compañía muestra un aumento de los ingresos en este segmento del 13,3%. Explicado en su mayor parte por la producción de marcas blancas de distribuidor.

MERCADO INTERNACIONAL

Yogur Griego

He observado cierta discordancia en la valoración que se hace sobre el tamaño de mercado del Yogur Griego en diferentes estudios. Por lo que prefiero exponer los resultados de 3 de ellos para sacar conclusiones.

Estudio de Grand View Research

Este estudio proyecta una tasa de crecimiento compuesto (CAGR) del 7% de 2021 a 2028.

Uno de los argumentos que dan para explicar esta tasa de crecimiento es el aumento en la demanda de productos de etiqueta limpia. Productos producidos con la menor cantidad de ingredientes y que estos sean reconocidos como saludables.

Estudio de Market Research Company (Fact.MR)

Según este estudio, que es más optimista, se espera un crecimiento más acusado, con un CAGR de 11.1% de 2021 y2031.

En este estudio también hacen referencia al crecimiento histórico de este mercado, para el periodo comprendido entre 2016 y 2020, fijándolo en un CAGR del 8.1%

La explicación que dan para entender este aumento en el crecimiento del yogur griego es la inclusión del mismo en recetas más allá del desayuno, que es la comida donde históricamente más yogur se ha consumido.

Este estudio además hace hincapié en el aumento de la demanda de yogur griego en Alemania, estimando un crecimiento para los próximos años cercano al 9.3%. Uno de los principales países donde exporta Kri-Kri (después de Italia y Reino Unido).

Estudio de Market Research Future

Es el estudio más reciente y proyecta que el mercado del yogur griego alcance los $13.14 millones para 2030, y crezca a una tasa compuesta anual del 7,56% de 2022 a 2030.

Helados

Estudio de Report Linker

Según el informe de investigación que han realizado, la industria europea de helados crecerá con una CAGR del 4.59% entre 2021 y 2027. De esta manera, el mercado europeo de helados alcanzará los $28.4 Bn para 2027.

COMPETIDORES

Como he comentado anteriormente, la Compañía opera tanto en el mercado griego como en el mercado internacional. Siendo Reino Unido, Italia y Alemania los principales puntos de exportación.

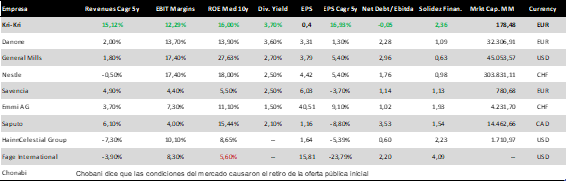

Con el objetivo de ver un punto de vista global del segmento de lácteos-yogures he optado por incluir en este análisis a empresas que se dedican a la manufactura de productos derivados de la leche, aunque no se trate estrictamente de yogures o helados. Si no lo hiciera así, se acotaría mucho el rango de empresas cotizadas que podemos tomar de referencia.

Además, he incluido en este estudio a FAGE que, aunque no cotiza en bolsa, es el mayor competidor de la Compañía en el mercado griego.

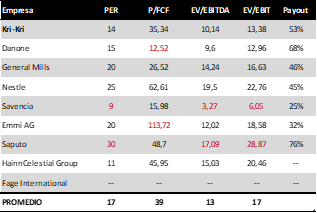

Elaboración propia. Fuente: Tikr.com

Aquí arriba se muestra una tabla con algunas de las métricas que me gusta valorar en un estudio previo de competencia. El resultado de esta comparativa es una de las razones para realizar la Tesis que están leyendo en estos momentos.

Lo primero que llama la atención es la diferencia que hay en la capitalización de mercado de Kri-Kri con respecto al resto de sus homólogos. Faltaría incluir en esta lista a “FrieslandCampina Engro Pakistan Limited”, siendo la empresa que más se aproxima a su capitalización con 218 millones de euros. No lo he hecho porque cotiza únicamente en la bolsa de Pakistán, en su divisa, la rupia pakistaní, y no quería asumir ese riesgo de divisa en concreto.

La verdad es que los números son abrumadores y saltan a la vista por si solos. La Compañía presenta el mayor crecimiento compuesto estos últimos 5 años, un 15,12%. Seguida muy de lejos por Saputo con un 6,10%, empresa canadiense que se dedica a la venta de productos derivados de la leche.

En lo que respecta a los márgenes operativos, únicamente son superiores los procedentes de las grandes multinacionales, que disponen de unas economías de escala superiores pero que apenas presentan crecimiento año tras año.

Por otro lado, creo que es importante tener en cuenta la ratio “Deuda neta/ EBITDA”, más aún en la coyuntura en la que nos encontramos actualmente con las subidas de tipos por parte del BCE. A este respecto, como podemos ver, Kri-Kri es la única empresa que presenta Caja neta junto con una solidez financiera (entendida esta como Activo circulante / Pasivo Circulante) superior a 2. Si nos fijamos en el resto de empresa, la única que se acerca mínimamente es HainnCelestial Group.

Además, como rareza, decir que siendo la más pequeña de entre todas las empresas presenta la mayor rentabilidad por dividendo, con un 3,7%. Siendo su Payout Ratio del 52,80% como podemos ver en la siguiente tabla.

Elaboración propia. Fuente: Tikr.com

En esta tabla se presentan las principales ratios de algunas de las empresas estudiadas con el fin de tener una visión general que permita proyectar el futuro de la compañía. Para ello no he tenido en cuenta, a la hora de promediar, los valores extremos tanto por arriba como por abajo (en rojo).

ESTIMACIONES DE LA COMPAÑÍA PARA FINALES DE 2022

Las estimaciones están sacadas de dos fuentes principalmente:

1. Lo comentado por Konstantinos Sarmadakis (CFO) en el earnings Call de abril 22

2. Lo expuesto por la Compañía en la presentación del H1_22 el 28 de septiembre

El resultado de esta investigación pone de manifiesto los siguientes puntos:

· Después de terminar la inversión para la instalación de la planta de biogás, el CapEx de la Compañía se espera que se reduzca a 4-5 millones para 2022.

· Inicialmente se esperaba un crecimiento de las ventas totales de un digito alto. Pero en la reciente presentación de resultados de la compañía esto se ha visto obsoleto, en lo que va de año las ventas están creciendo a un ritmo del +18.7% y se espera que esto continue similar lo que queda de año.

· Se espera un mayor estrés en los márgenes operativos.

o Margen EBITDA en torno al 9%

o Margen EBIT en torno al 6,5

· Si el crecimiento de las exportaciones mantiene el ritmo presentado la primera mitad del año, podría rondar el +21% con respecto al 2021. Superior al 9,8 que se experimentó en 2021. De hecho, el Sr. Tsinavos ha marcado el objetivo de exportación en el 60% de las ventas totales, ahora bien, no ha fijado fecha para este objetivo. Lo que sí sabemos es que actualmente las exportaciones suponen el 45,8% de las ventas totales de la Compañía.

· En lo que respecta al mercado griego, es posible que siga retrayéndose. Aun así, Kri-Kri, se espera siga ganando cuota de mercado, como ya lo hizo el último año. No olvidemos que una de las claves del mercado nacional, son las marcas blancas, que son parte del negocio de la compañía, las cuales el último año ganaron un 2,2% de cuota de mercado.

· En 2021, el 80% de las exportaciones de la compañía provenían de Reino Unido e Italia. Dejando a Alemania como tercera punta de lanza. En lo que va de año, Suecia y Austria ganan importancia

6. PROYECCIONES A 5 AÑOS

En esta sección voy a detallar 3 posibles escenarios (agresivo, normal, y conservador), y que vendrán marcados por:

1. El nivel de crecimiento que puede mostrar la compañía para los próximos 5 años.

2. Los márgenes operativos

3. Los múltiplos utilizados: históricos o sectoriales

Para las estimaciones realizadas he partido del precio de cotización a día 29 de septiembre de 2022, que es de 5,12€/ acción.

Se trata de proyecciones de elaboración propia que se basan en datos obtenidos directamente de la compañía y de fuentes externas detalladas en la sección de bibliografía.

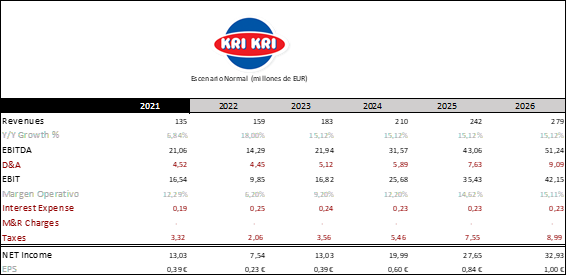

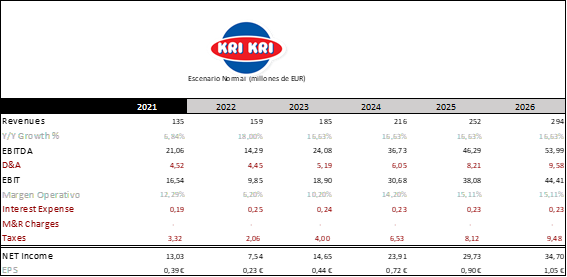

Escenario Normal

En este escenario busco proyectar la evolución que viene llevando la Compañía durante sus últimos 5 años, utilizando los valores proyectados directamente desde el cuerpo directivo para este 2022 y minusvalorando los márgenes operativos como consecuencia de la coyuntura inflacionista en la que nos encontramos.

· Crecimiento anual de Ingresos:

o 2022 >> 18% (siguiendo las estimaciones)

o 2023 – 2026 >> 15,12% (CAGR de los últimos 5 años, sin contar 2022)

· Tax Rate >> Promedio 5y: 20,60%

· Margen EBITDA:

o 2022 >> 9%

o 2023-2026 >> creciente hasta alcanzar el promedio que hubo los 3 años anteriores al 2021 (18,37%)

· Margen EBIT:

o 2022 >> 6,2%

o 2023-2026 >> creciente hasta alcanzar el promedio que hubo los 3 años anteriores al 2021 (15,11%)

Elaboración propia

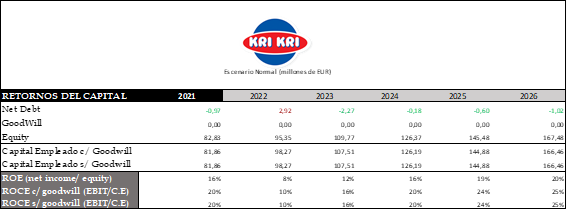

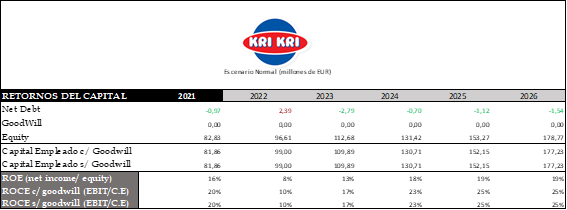

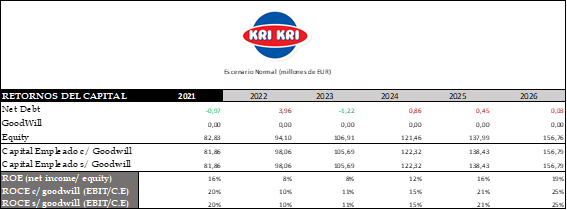

Uno de los aspectos más destacables de la Empresa en la coyuntura actual, es su actual caja neta. Así que paso a detallar lo que he tenido en cuenta de cara a su proyección:

1. Por un lado, la Compañía ha mantenido estos últimos 5 años un promedio de Tesorería y activos líquidos por valor de 10,45 millones de euros.

2. Igualmente ha mantenido un endeudamiento de en torno a los 10,70 millones de euros en el mismo plazo. Es por ello qué en el año 2024 valoro una entrada de financiación por importe de 2,5 millones de euros.

3. La empresa acaba de solicitar un préstamo por valor de 6,5 millones de euros con vencimiento en 5 años, que es exactamente lo que dura está proyección.

4. Considero saldada, a cierre de 2022, toda la deuda financiera a corto plazo que mantenía la Compañía en 2021.

5. Y por último he tenido en cuenta el actual calendario de vencimientos de la deuda vigente, tal como se detalla en esta Tesis.

Dicho esto, veamos cómo queda:

Elaboración propia.

· Como podemos observar, el único año con deuda neta positiva es 2022. Esto se debe a dos cosas: por un lado, el nuevo préstamo de 6,5 millones que acaba de recibir la compañía. Y, por otro lado, he supuesto que se amortiza plenamente en el segundo año (2023) toda la deuda financiera a largo plazo con vencimiento en 1-2 años que tiene actualmente la Compañía.

Esto puede llevar a alguna divergencia con el resultado final de 2022, pero en caso de haberla debería ser a nuestro favor, al haberse amortizado parcialmente parte de la deuda preexistente.

· El Goodwill seguirá manteniéndose en cero los siguientes cinco años. Además, parto de la idea de que todo el crecimiento de la Compañía seguirá siendo orgánico.

· Para el cálculo del ROE parto de la premisa de que el Equity mantendrá un CAGR similar al presentado por los ingresos. Es por ello qué, los dos primeros años de la proyección, el ROE se reducirá como consecuencia del estrechamiento de los márgenes operativos.

Y es que, como hemos visto, la Compañía presenta una situación financiera bastante estable, Con una ratio de solidez financiera (entendida esta como Activo Circulante/ Pasivo circulante) de 2,36x. Con un capital de explotación que es 2,83 veces superior a su fondo de maniobra. Dando beneficios más de 13 años consecutivos, incluido el año del trágico incendio que inhabilitó la planta de producción (2013).

Además, los beneficios por acción han presentado un crecimiento anual compuesto durante los últimos 5 años del 16.93%. Manteniendo un reparto de dividendos desde 2014, con un PayOut del 52.8% el último año.

Y, por último, algo que para mí es muy importante >> las cuentas son entendibles. Y con esto quiero decir exactamente eso, no parece haber nada extraño, nada que me erice el pelo o que active mi “aracnosentido”

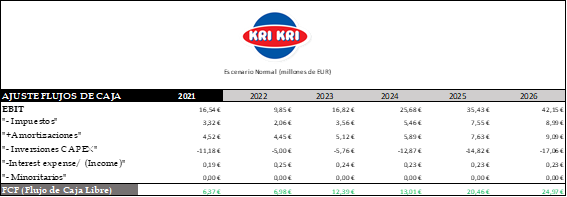

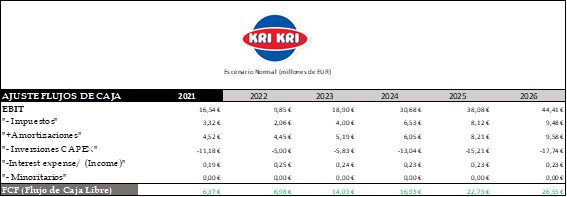

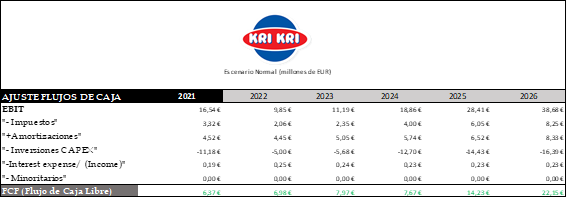

Visto todo esto lo único que nos queda por hacer es ver que puede hacer la compañía con el flujo de caja libre que va generando cada año.

Elaboración propia

Si observamos esta tabla lo primero que llama la atención es el CAPEX de la compañía. En este sentido, me remito al comentario que dijo Konstantinos Sarmadakis (CFO) en el earning call del abril de 2022. En él, indicó que el CAPEX de la compañía, los dos próximos años, estaría rondando los 5 millones de euros. Es por esto qué el FCF de la Compañía aumenta drásticamente desde el primer año de la proyección.

Ahora bien, a partir de 2024 he supuesto que el CAPEX de la Compañía asciende hasta adecuarse con el histórico que viene manteniendo.

Dicho esto, solo nos queda ver que puede realizar la compañía con toda esta caja generada:

1. Reparto de Dividendos: los dos últimos años el dividendo de la Compañía se ha mantenido constante en 0,20€/acc. Con un Payout ratio, como comenté más arriba, del 52,80%. Si mantenemos este Payout constante tenemos el siguiente cuadro:

Elaboración propia

Como podemos ver, al partir del 2024, la mayor parte del FCF se iría al pago de dividendos. Pero esto no es extraño para la Compañía. Si observamos los 3 años precedentes, podemos ver que en 2019 y 2021 la totalidad del FCF se fue directa al pago de dividendos; mientras que en 2020 se destinó a este cometido el 77% del FCF.

En definitiva, esta es la pata principal sobre la que pivota la utilización del flujo de caja libre generado por la Compañía año tras año.

2. En lo que respecta al crecimiento vía adquisiciones, no parece que esté en la hoja de ruta para el corto plazo.

3. En cuanto a la recompra de acciones, esta se viene haciendo en muy pequeña cuantía y únicamente para cumplir con el programa de retribución en acciones que mantiene activo con algunos empleados. Por tanto, no se trata de acciones que vayan a desaparecer.

4. Pago de la deuda. Esta es la otra pata que tiene que abarcar el FCF durante los próximos años, tal como hemos visto en la sección de DEUDA de este documento.

Escenario Agresivo

En este escenario busco proyectar un futuro alternativo en el que las presiones inflacionistas disminuyan más rápidamente, de tal forma que el margen operativo de la Compañía se recupere antes.

Además, voy a tener en cuenta un pequeño aumento en el crecimiento anual de los ingresos derivado de un crecimiento mayor de las exportaciones, que son el foco de la Compañía.

· Crecimiento anual de Ingresos:

o 2022 >> 18% (siguiendo las estimaciones)

o 2023 – 2026 >> 16,63% (CAGR de los últimos 5 años, sin contar 2022, y sobreponderado un 10%)

· Tax Rate >> Promedio 5y: 20,60%

· Margen EBITDA:

o 2022 >> 9%

o 2023-2026 >> crecimiento más pronunciado hasta alcanzar el promedio que hubo los 3 años anteriores al 2021 (18,37%)

· Margen EBIT:

o 2022 >> 6,2%

o 2023-2026: crecimiento más pronunciado hasta alcanzar el promedio que hubo los 3 años anteriores al 2021 (15,11%)

Elaboración propia

Elaboración propia

Elaboración propia

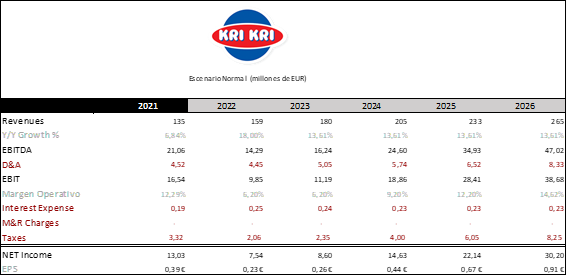

Escenario Conservador

En este escenario busco proyectar un futuro complicado en el que la Compañía se vea lastrada por una recesión más acusada y con presiones inflacionistas más prolongadas. Las premisas de las que voy a partir son:

· Crecimiento anual de Ingresos:

o 2022 >> 18% (siguiendo las estimaciones)

o 2023 – 2026 >> 13,61% (CAGR de los últimos 5 años, sin contar 2022, y minusvalorado un 10%)

· Tax Rate >> Promedio 5y: 20,60%

· Margen EBITDA:

o 2022-2023 >> 9%

o 2024-2026 >> creciente, pero sin alcanzar aun el promedio de los 3 años anteriores. Llegando en 2026 al 17,77%

· Margen EBIT:

o 2022-2023 >> 6,2%

o 2024-2026 >> creciente, pero sin alcanzar aun el promedio de los 3 años anteriores. Llegando en 2026 al 14,62%

Elaboración propia

Elaboración propia

Elaboración propia

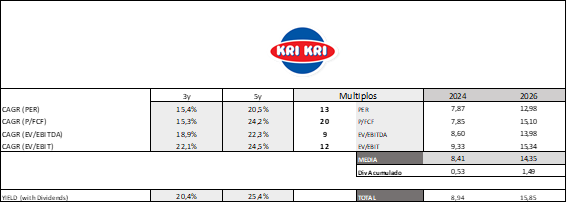

7. PROYECCIÓN Y VALORACIÓN POR MÚLTIPLOS

Para la proyección por múltiplos de los distintos escenarios he optado por:

· PER

· P/FCF

· EV/EBITDA

· EV/EBIT

El precio de cotización para el cálculo de las rentabilidades es el de 5,12€

· Para el escenario normal y conservador he utilizado los múltiplos históricos de la compañía, que son bastante prudentes.

· Para el escenario agresivo he realizado una media entre los múltiplos de la Compañía y los del sector lácteo.

Las proyecciones mostradas son las correspondientes tercer y quinto año, siendo el rango de proyección el siguiente >> 2022 – 2026.

De cara al cálculo de la rentabilidad total con dividendos, he incluido en las proyecciones los dividendos acumulados desde septiembre de 2022.

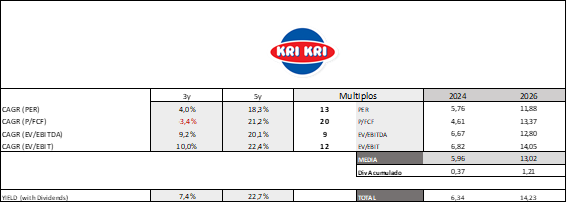

Escenario Normal

Elaboración propia

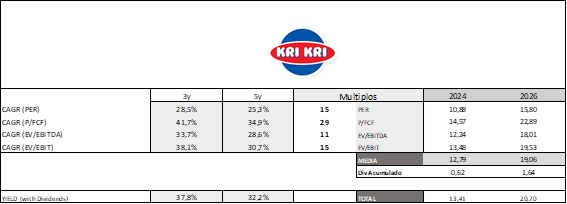

Escenario Agresivo

Elaboración propia

Escenario Conservador

Elaboración propia

8. CONCLUSIÓN

De todas las tesis que he venido haciendo, está es la que menos divergencia presenta entre cada uno de los escenarios que he proyectado. No solo en las proyecciones de rentabilidad, sino también en el devenir de la Compañía en su conjunto. Lo que me lleva a pensar en este negocio, como un negocio de baja volatilidad y ciertamente defensivo. Sin olvidar que nos encontramos ante una SmallCap en pleno proceso de internacionalización.

El mayor riesgo al que nos vemos expuestos al invertir en esta Compañía es la deriva de las presiones inflacionistas, y por consiguiente el aumento de los costes de producción. No olvidemos que estamos ante una Compañía que se encarga de producir los yogures de marca blanca de muchos de sus clientes, lo que convierte su economía de costes en algo crucial. Ahora bien, este riesgo afecta a todos los competidores en mayor o menor medida, pues no deja de ser un sector de bajo valor añadido en términos generales.

En este sentido, la Compañía actualmente está trasladando parte del aumento de costes a los precios finales de sus productos. Y la hoja de ruta que tiene para cuando se atenúe el efecto de la inflación, es mantener gran parte de las subidas de precio que han ido acometiendo en sus productos; lo cual aumentaría el margen operativo en el largo plazo.

Además, debemos tener en cuenta el valor diferencial que presenta la compañía con la denominación de “Yogur Griego”, y no “Yogur Estilo Griego”. Esto le permite abrir muchas puertas de grandes cadenas de supermercados europeos, para luego introducir su marca propia y su línea de helados.

Otro aspecto positivo, que a mi personalmente me ha gustado mucho, es el proceder de la Compañía en 2013. Cuando ocurrió el incendio que inhabilitó toda la planta de producción, lejos de quedarse parados mientras reconstruían la planta, subcontrataron la producción de yogur y pudieron mantener a sus clientes. De hecho, no dejaron de dar beneficios ese año.

A esto tenemos que añadirle que se encuentra cotizando a un múltiplo por debajo de su media histórica. Mantiene un estado financiero solido (AC/PC =2,36x), dispone de caja neta, y tiene un crecimiento compuesto de los beneficios por acción superior al 16%.

En términos generales creo que estamos ante una empresa que cuida al accionista. No diluye su capital y mantiene un ritmo constante de reparto de dividendos desde 2014.

9. DISCLAIMER

Toda la información presentada en este documento no forma parte de un consejo de inversión. Se trata de información trabajada por su autor con fines divulgativos, que no conllevan ni explicita ni implícitamente ningún asesoramiento financiero. Se recomienda a cualquier lector que haga su propio estudio para tomar las decisiones de inversión que considere oportunas

10. BIBLIOGRAFÍA

https://www.krikri.gr/oikonomikes-katastaseisen/

https://www.ekathimerini.com/news/156531/fire-destroys-kri-kri-dairy-factory-in-northern-greece/

https://home.fage/investor-news

https://tikr.com/

https://www.marketscreener.com/

https://ambrosiamagazine.com/kri-kri-an-innovative-investment-of-e4-5-million/

https://www.athexgroup.gr/web/guest/home

https://www.grandviewresearch.com/industry-analysis/greek-yogurt-market-report

https://www.factmr.com/report/269/greek-yogurt-market

https://www.iriworldwide.com/en-us/insights/blog/top-trends-in-dairy-for-2022

https://www.researchandmarkets.com/reports/4828322/europe-ice-cream-market-growth-trends-covid

https://smallcapseurope.com/2020/12/04/analysis-of-kri-kri-milk-industry/